Maga az egészségügy a társadalom szempontjából az egyik legfontosabb elosztórendszer. Nem csak, mint foglalkoztató számít jelentősnek, hanem az államháztartás oldaláról közelítve nagy mértékben hatást gyakorol annak egyensúlyára is. Mindezeken felül egy társadalom tagjainak egészségi állapota meghatározó az egyén jólétének szempontjából, illetőleg meghatározza az adott egyén gazdasági teljesítőképességét is.

A forrásteremtés oldaláról kétféle típust különíthetünk el, a magán-, illetve a közfinanszírozást. Esetünkben a közfinanszírozás a hangsúlyos. Ebben az esetben további két fajta mód lehetséges. Az egyik esetben a finanszírozás a költségvetésen keresztül történik, tehát önálló tételként jelenik meg. Mondhatjuk úgyis, hogy adóalapú finanszírozással van dolgunk. Ebben ez esetben a pénzek beszedése címkézett adó formájában történik. Az ilyen rendszerekben az ellátás állampolgári jogon jár.

A másik esetben társadalombiztosításról beszélünk. Ilyenkor az állami költségvetéstől elkülönült társadalombiztosító gyűjti be a finanszírozásra felhasználható forrásokat, illetve a munkajövedelmekre kivetett járulékokat egyaránt. Vagyis ebben az esetben járulékalapú finanszírozásról van szó. Anélkül, hogy jobban belemélyednénk, annyit még érdemes rögzíteni, hogy ezt is tovább lehet bontani. Strukturális szempontból beszélhetünk, centralizált (egy biztosító) és decentralizált (több biztosító) modellről. Nyilván adódik a különbség a másik finanszírozási formához képest, ergo ebben a rendszerben az ellátás nem állampolgári jogon jár, hanem járulékfizetés alapozza meg.

E két nagy modellre szokás úgyis hivatkozni, hogy a Beveridge-féle, illetve a bismarck-i modell. Ezek történeti áttekintésétől ezúttal eltekintünk. Mihályi Péter szerint az utóbbi esetén aligha beszélhetünk a szó klasszikus értelmében társadalombiztosításról, inkább a szociális biztosítás lenne a helyénvaló, mivel inkább a kockázatmegosztás és a társadalmon belüli újraelosztásról van szó. Tovább árnyalja a képet az is, hogy maga a járulékfizetés nem ekvivalencia elven alapul, hanem a teljesítőképességtől függ.

Közelítsük meg jogszabályi szempontból is. Magyarországi korábbi alkotmánya (1949. évi XX. tv) 70/D § első bekezdése ekképpen fogalmazott: „A Magyar Köztársaság területén élőknek joguk van a lehető legmagasabb szintű testi és lelki egészséghez.” Jogunk tehát már korábban is volt, csakhogy az Alkotmánybíróság értelmezése szerint (56/1995 (IX. 15) AB) az alanyi jogosultság nem vezethető le az idézett paragrafusból. Azt azonban megállapította, hogy a járulékfizetéssel keletkező jogosultság alanyi jellegű. Vagyis nem kényszeríthető ki állampolgári jogon az egészségügyi ellátás, habár az állam köteles működtetni az intézményeket, de szerzett jogként járulékfizetéssel alapozható/vásárolható meg a szolgáltatás, egyfajta tulajdonjogszerű igénnyel léphet(t)ünk fel, amennyiben igénybe kellett azt vennünk. Az új Alaptörvényben már nem találunk utalást minderre, azonban az O cikkben így fogalmaz a jogalkotó: „Mindenki felelős önmagáért, képességei és lehetőségei szerint köteles az állami és közösségi feladatok ellátásához hozzájárulni”. Találunk viszont utalást az 1997. évi LXXX. törvény 2 § (6a) bekezdésében amelyben ez áll: „A társadalmi szolidaritás elvének megfelelően - a szociális biztonsághoz, valamint a testi és lelki egészséghez való jog érvényesítése, valamint az egységes állami nyugdíjrendszer fenntartása érdekében - törvény a társadalombiztosítás pénzügyi alapjainak költségvetését egészben vagy részben megillető olyan fizetési kötelezettséget is megállapíthat, amelynek megfizetése társadalombiztosítási ellátásra való jogot nem keletkeztet.”

Vajon az Alaptörvényből levezethető, hogy akik nem minősülnek biztosítottnak egészségügyi szolgáltatási járulékot kötelesek fizetni? Ha nem is nevezi nevén, de valami hasonlóról van szó. Sőt, a TB törvény arra is lehetőséget biztosít, hogy csupán befizetők legyünk, de „ne kapjunk semmit a pénzünkért”. Jelen esetben tehát felelősek vagyunk önmagunkért, lehetőségeinkhez képest hozzá is kell járulnunk, de a gyakorlatban még fennáll az alkotmánybírósági értelmezés. Viszont már nem lenne alkotmányellenes, ha a járulékfizetés nem keletkeztetne alanyi jellegű jogosultságot.

A gyakorlatban ez tehát azt jelenti, hogy az egészségügyi intézmények működtetése továbbra is állami feladat, és mivel ez így van, ez az Alaptörvény O cikkére való hivatkozással azt mondhatjuk, hogy a finanszírozásban részt kell venniük azoknak is, akik az 1997. évi LXXX. törvény szerint nem minősülnek biztosítottnak. Ugyan, már 2007 áprilisától közeli hozzátartozó jogcímén nem vehető igénybe az ellátás, mindez azonban nem jelentette volna a biztosítottnak nem minősülők fizetésre kötelezését. Csakhogy ezzel együtt szüntette meg a jogalkotó a jövedelmi korlátot is, így minden akadály elhárult. Annyit még érdemes megjegyezni, hogy a jogalkotó megengedőnek bizonyult, mert a járulékfizetésre kötelezett személy helyett a befizetést más is átvállalhatja. Tehát, aki nem jogosult vagy valamilyen jogcímen nem minősül biztosítottnak, utána mondjuk a közeli hozzátartozója befizetheti (pl. a valamilyen szintű oktatásból éppen kikerülő, de még nem munkát találó csemetéje után a szülő). Ebben az esetben teljesen mindegy, hogy kinek a nevére szól a dolog, lényegében újabb adót kap a nyakába a család keresettel rendelkező tagja. Akkor mégis mire irányul a jogalkotói szándék? Nyilván hazánk legendásan rossz adómorálját kell keresnünk a háttérben. Konkrétan arról van szó, hogy a fekete gazdaság „élmunkásait” is be kell vonni a járulékfizetői körbe. Erre azért van szükség, mert az Egészségbiztosítási Alapból már nem fedezhető ellátásokat is biztosítania kell az államnak (1997. évi LXXXIII. tv 4§), vagyis a költségvetésnek ki kell pótolnia. Nincs potyázás, mindenkinek biztosítottnak kell lennie. Legalábbis elvileg, mert kell a bevétel. Gyakorlatilag alig hihető, hogy minden egyes magyar állampolgár „befizető” lenne. Mármint azok, akiknek elvileg annak kellene lenniük. Mindezen felül 2008. január elsejétől a nyugdíj mellett kiegészítő tevékenységet folytatók (egyéni- és társas vállalkozók) is befizetőkké váltak a jogalkotói szándék szerint.

Maga a TB törvény már az első paragrafusában társadalmi szolidaritást emleget. Az Egészségügyi szolgáltatási járulékot fizetők szempontjából ez úgy néz ki, hogy ők szolidárisak például az álláskeresési járadékban részesülőkkel, akik az álláskeresővé válásukat megelőző 3 évben legalább 360 nap biztosítási idővel rendelkeztek. Vagy az aktívkorúak ellátásra való jogosultságának keretében pénzbeli ellátásban részesülőkkel, értsd pl. rendszeres szociális segélyben részesülők. A közeli hozzátartozó meg szolidáris a leszármazottjával, ha átvállalja a befizetést. Egyébként meg mindenki szolidáris mindenkivel, elvileg. Szóval, elviekben nem lehet kibújni a befizetés alól. Menni kell regisztrálni a munkaügyi központba és akkor fordul a kocka, meg egy kicsit a szolidaritás „iránya”, meg mértéke is. Úgyhogy gyakorlatilag mégis. A véletlenek „kedvező” összejátszása esetén akár nettó befizetőkből, nettó igénybe vevők is lehetünk befizetés nélkül. De ez nem az az ország, ahol ez megtörténhet…

Nézzük a számokat. Adatokat szerezni nem volt egyszerű, mert a NAV, aki beszedi, az OEP-re mutogat, az OEP meg természetesen a NAV-hoz küld. Annyi bizonyos, hogy 2006. augusztus 31-ig a minimálbér 11%-át jelentette az az összeg, amit ezen a jogcímen be kellett fizetni. Ezután szeptembertől már 15%, 2007. januártól márciusig 2 féle összeget is meghatároztak. 2007. áprilisától pedig már csupán 9% volt a megállapított járulékmérték. 2008. január elsejétől havi 4350 forintot kellett befizetni a kasszába. Az évenkénti változás trendje ezután sem tört meg, vagyis 2009 első napjától 4500, 2010 első napjától 4950, 2011. január elsejétől pedig 5100. ez év elejétől pedig 6390 forint illeti meg az Egészségügyi Alapot. A 2008-as évtől már napi szintre is ki voltak számolva az összegek, ami azt a könnyítést eredményezi, hogy a tört hónapokra vonatkozó járulékok mértékének kiszámítása jelentősen leegyszerűsödött.

|

|

Minimálbér összege |

Egészségügyi szolgáltatási járulék összege |

|

2000 |

25500 |

2850* |

|

2001 |

40000 |

4400* |

|

2002 |

50000 |

5500* |

|

2003 |

53000 |

5830* |

|

2004 |

53000 |

5830* |

|

2005 |

57000 |

6270* |

|

2006.03- |

62500 |

6875 |

|

2006.09- |

62500 |

9375 |

|

2007.01.01 - 01.31 |

65500 |

10000 |

|

2007.02.01 - 03.31 |

65500 |

10480 |

|

2007.04.01- |

65500 |

5895 |

|

2008 |

69000 |

4350 |

|

2009 |

71500 |

4500 |

|

2010 |

73500 |

4950 |

|

2011 |

78000 |

5100 |

|

2012 |

93000 |

6390 |

Forrás: NAV, OEP adatok alapján saját szerkesztés; *: saját számítás

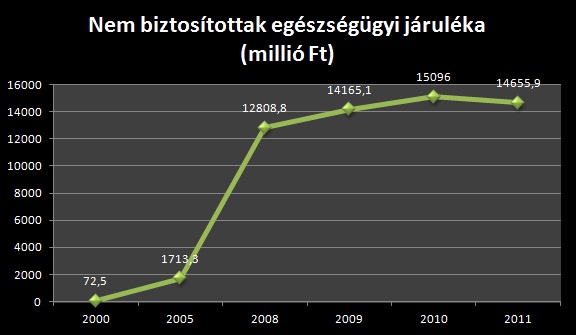

Érdemes megnézni, hogy ezen a jogcímen mekkora összegek folytak be évenkénti bontásban a kasszába. Az alábbi grafikonon jól látszik, hogy egy mondhatni jelentéktelen tételből ez komoly bevételi forrássá vált. Fontos momentum a 2007-es év a jogcím és a jövedelmi korlát eltörlésével. Ebben az évben ugyanis (áprilistól) a járulékfizetői kör kibővült, de ezzel egyidejűleg a járulék mértéke a korábbihoz képest 56,25 százalékponttal mérséklődött. 2008-tól pedig tovább bővült a befizetők köre a kiegészítő tevékenységet folytatókkal.

Forrás: OEP statisztikai évkönyvek

A nettó befizetők számának megállapítására mindössze becsléseim vannak. Ennek az oka a már említett adathiány. Ezért a számoknál figyelembe kell venni azt a fontos tényezőt is, hogy a befizetők száma akár hónaponként változhatott, illetve nem mindenki fizetett teljes hónapokat adott esetben. Sőt, matematikailag ezt az összeget akár ennél többen is összedobhatták.

|

|

Nem biztosítottak egészségügyi járuléka összesen (millió Ft) |

Járulékfizetők száma havonta (becslés) |

|

2000 |

72,5 |

2120 |

|

2005 |

1713,3 |

22 771 |

|

2008 |

12808,8 |

245 379 |

|

2009 |

14165,1 |

262 317 |

|

2010 |

15096 |

254 141 |

|

2011 |

14655,9 |

239 475 |

Azt látjuk a táblázatból, hogy ennyi ember kellett havonta minimum ahhoz, hogy ekkora bevételt könyvelhessünk el az adott években. Persze ebben a számításban "feltételezzük", hogy a befizetők összlétszáma állandó, vagyis nem cserélődnek és mind a 12 hónapban járulékfizetők, de ez a valóságban közel sincs így! Némiképpen árnyalja a képet, hogy a kiegészítő tevékenységet folytató egyéni- és társas vállalkozókat is járulékfizetési kötelezettség terheli (2008. január 1. óta). Mit jelent ez pontosan? Azok a vállalkozók, akik saját jogú nyugdíjasként (pl. öregségi nyugdíjas) vagy özvegyi nyugdíjasként a rájuk irányadó nyugdíjkorhatárt már betöltötték, tehát nyugdíj mellett vállalkoznak kötelesek ezt a fajta járulékot megfizetni. Tehát megállapíthatjuk, hogy nem kizárólag a fekete gazdaságban foglalkoztatottak (akik egyéb jogcímen nem jogosultak ugyebár) a nettó befizetők, hanem a nyugdíj mellett vállalkozók is. Csak érzékeltetésképpen a NAV statisztikái szerint 2008-ban a nyugdíjas egyéni vállalkozók száma 60 005, 2009-ben 54 022, 2010-ben pedig 57 812 volt. Ehhez jönnének még a társas vállalkozást folytatók.

Mindezek tükrében azt kell mondanunk, hogy valószínűsíthetően nagyobb számban vannak jelen azok a befizetők, akik nem valamilyen vállalkozói tevékenységhez kapcsolódóan fizetnek be. Ezt alátámasztja az is, hogy drasztikusan csökkent 2011-hez képest a nyugdíj mellett vállalkozók száma. Nagy részüknek nyilvánvalóan már nem érte meg a növekvő közterhek mellett is vállalkozni. Az öregségi nyugdíj mellett vállalkozóknak sem használt - vélhetően - az áfa-emelés.

Összegzésképpen érdemes rögzíteni, hogy a „szimpla” jogszabályi környezetből az is következhetne, hogy ezt a fajta járulékot a létezés adójának fogjuk fel. Szerencsére itt még nem tartunk. Ezek között a járulékfizetők között jelennek meg – többek között – azok, akik mondjuk a középiskola után nem nyertek felvételt egyik felsőoktatási intézménybe sem, de még nem rendelkeznek munkaviszonnyal, továbbá itt jelennek meg azok az egyetemet/főiskolát végzett egykori diákok, akik még szintén nem találtak munkát. Sőt, vannak olyanok ezek között a befizetők között, akik nem csatlakoznak az állami ellátórendszerhez, mert nem akarnak igénybe venni (esetleg nem jogosultak) semmilyen állami (szociális) transzfert, pusztán próbálnak boldogulni valamiképpen az egyre kilátástalanabb körülmények közepette. Ergo ebbe a kategóriába kerülnek a feketén foglalkoztatottak is. Már, hogyha előkerülnek ők ugyebár. Élek a gyanúperrel, hogy vannak olyanok is ebben az országban, akik még(?) nem kerültek elő és szerintem vannak olyanok is, akiken nem is lehet behajtani, sem visszamenőleg, sem sehogy. Akin be lehet, azokon behajtják, mindegy, csak bevétel legyen. Így viszont egy kissé léket kap a szolidaritás…

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.